Meer over de pensioenverhoging per 1 januari 2024

Wij hebben per 1 januari 2024 jouw pensioen verhoogd met 5%. Deze verhoging kunnen we onder andere doorvoeren vanwege versoepelde regels van de overheid en omdat we dit jaar gebruik maken van een gecorrigeerde maatstaf voor prijsstijgingen.

Pensioen laten meegroeien met de prijsstijgingen

Onze ambitie is om te zorgen voor een zo goed mogelijk pensioen voor onze deelnemers en gepensioneerden. Volgens ons beleid proberen we de pensioenen mee te laten groeien met de stijgingen van de consumenten prijsindex (CPI). We kijken hierbij naar de prijsstijging van oktober van in vergelijking met oktober in het jaar daarvoor.

Het Centraal Bureau voor de Statistiek (CBS) had de prijsstijging over 2022 berekend op 14,3%. Dit bleek later te hoog te zijn. Om dit te corrigeren werd de prijsstijging over 2023 door het CBS vastgesteld, op -0,4%. Bij dit percentage kunnen wij de pensioenen niet verhogen. Daarom zijn we voor dit jaar overgestapt op een gecorrigeerde maatstaf. Deze past beter bij de prijsinflatie die onze deelnemers in realiteit ervaren. Het CBS heeft namelijk wel de gecorrigeerde prijsstijgingen berekend. De gecorrigeerde prijzen stegen in 2022 met 9,1% (was 14,3%) en in 2023 met 5,3% (was -0,4%).

De werkgever en de Centrale Ondernemingsraad hebben onze pensioenregeling zo aangepast dat we rekening konden houden met de gecorrigeerde prijsstijgingen. Ons bestuur kon vervolgens besluiten om gebruik te maken van deze gecorrigeerde maatstaf. Deze maatstaf maakt het mogelijk om de pensioenen van al onze deelnemers te indexeren met het reglementair maximale percentage van 5%.

Toelichting verhoging van pensioenen

We kunnen de pensioenen verhogen als onze financiële positie goed genoeg is. Voor het besluit over het verhogen van de pensioenen, was de beleidsdekkingsgraad (gemiddelde van de laatste 12 maanddekkingsgraden) op 31 december 2023 bepalend. Onze beleidsdekkingsgraad was toen 127,3%. Deze was hoog genoeg om de pensioenen te verhogen.

Met de komst van de Wet toekomst pensioenen (Wtp) gelden straks in het nieuwe pensioenstelsel andere regels om de pensioenen te verhogen. Vooruitlopend daarop versoepelde de overheid de huidige regels om de pensioenen te mogen verhogen. Door gebruik te maken van deze versoepelde regels, kunnen we de pensioenen per 1 januari 2024 met 5% verhogen. De overheid geeft hier wel 3 voorwaarden bij. Deze voorwaarden zijn:

- De beleidsdekkingsgraad van het pensioenfonds moet sinds 1 juli 2022 minimaal 105% zijn.

- De actuele dekkingsgraad mag niet minder dan 105% zijn en door de indexering ook niet onder de 105% zakken, en

- De verwachting van het pensioenfonds is dat straks wordt overgestapt naar het nieuwe pensioenstelsel en dat de opgebouwde pensioenen worden ingebracht in de nieuwe pensioenregeling.

Ahold Delhaize Pensioen voldoet aan deze 3 voorwaarden. Een indexering van 5% is dus mogelijk en toegestaan. Na indexering is de actuele (maand)dekkingsgraad van januari gedaald met 6,2%.

Het bestuur moet een evenwichtig besluit nemen over het gebruikmaken van de versoepelde regels. Dat betekent dat we de voor- en nadelen van deze verhoging voor iedereen die bij ons pensioen opbouwt, heeft opgebouwd of krijgt uitgekeerd, moeten meewegen bij het nemen van een besluit. De gevolgen van de verhoging voor alle groepen deelnemers heeft het bestuur op een rijtje gezet.

Het bestuur heeft voor iedere groep deelnemers gekeken naar de gevolgen van het besluit op het moment dat het totale kapitaal van het pensioenfonds wordt ingebracht in het nieuwe pensioenstelsel. Op dat moment wordt het kapitaal van het pensioenfonds verdeeld over de individuele pensioenpotjes van de deelnemers en gepensioneerden. We noemen dit het 'invaarmoment’.

Want als we nu de pensioenen van al onze deelnemers en gepensioneerden verhogen, daalt onze dekkingsgraad. En dat heeft mogelijk gevolgen voor iedereen van wie het pensioen straks wordt ingevaren. Die gevolgen kunnen per leeftijdsgroep verschillen. Bij de analyse van deze generatie-effecten hebben we de gevolgen van het verhogen van de pensioenen voor de verschillende leeftijdsgroepen in beeld gebracht.

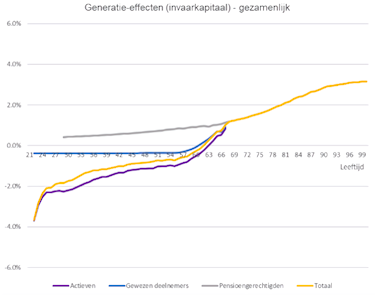

- Uit de uitkomsten van de analyse blijkt dat er neerwaartse effecten optreden bij de actieve deelnemers (werkenden). Er is ook een beperkt neerwaarts effect voor gewezen deelnemers. Dit zijn deelnemers die niet meer bij Ahold Delhaize werken, maar hun pensioen nog wel bij ons hebben staan. Voor gepensioneerden is sprake van een positief effect. Dit komt omdat er tot 1 januari 2027 meer wordt uitgekeerd aan de gepensioneerden. Dat is de datum dat we naar verwachting overgaan op de nieuwe regels. Dit leidt per saldo voor hen tot een positief effect en daarmee voor de overige deelnemers tot een neerwaarts effect.

- Het neerwaartse effect voor jongere actieve deelnemers is relatief groter, maar in euro’s nog altijd beperkt door de vaak nog korte periode waarover pensioen is opgebouwd. Het neerwaartse effect komt met name omdat voor toekomstige pensioenopbouw vanaf januari 2024 een lagere dekkingsgraad beschikbaar is op moment van invaren. Ook de eventuele indexeringen over deze pensioenopbouw na januari 2024 tot aan het moment van invaren zullen iets lager zijn door de lagere dekkingsgraad.

Figuur 1. Generatie-effecten invaarkapitaal: verandering maatstaf en versoepelde regels indexering

In de grafiek lees je de effecten (y-as) per leeftijd (x-as) af.

Onze conclusie

De oudere deelnemers en vooral de gepensioneerden hebben het meeste voordeel van het besluit om de pensioenen met 5% te verhogen. De jongere deelnemers die nog pensioen opbouwen hebben het minst voordeel van deze verhoging. Een jonge deelnemer heeft tot nu toe minder pensioen opgebouwd dan wanneer we op een later moment zouden verhogen. Hierdoor is de invloed van de verhoging op dit moment negatief. Toch is dit effect nog altijd klein. En deze deelnemers hebben nog voldoende tijd om dat goed te maken voordat ze met pensioen gaan.

Het besluit om gebruik te maken van de versoepelde regels, heeft enige invloed op het (te verwachten) kapitaal bij invaren. Zoals je in de grafiek bij Dit zijn de effecten van verhoging van pensioenen kunt zien, heeft de indexering voor de jongere deelnemers een (beperkt) neerwaarts effect. Het bestuur heeft dit effect als acceptabel beoordeeld. Deze deelnemers hebben onder andere nog voldoende tijd om dat effect goed te maken voordat ze met pensioen gaan.

Daarbij heeft het bestuur het effect ook nog beoordeeld in een bredere context. Zo heeft het bestuur ook een besluit genomen over de hoogte van de pensioenpremie vanaf 2024. Daarin was de situatie juist andersom. Dat besluit pakte net weer iets positiever uit voor de deelnemers die nog pensioen opbouwen. Ook dat besluit is meegewogen in de evenwichtigheid van het besluit om de pensioenen te verhogen.

Tot slot vindt ons bestuur het vanzelfsprekend belangrijk om de pensioenen zoveel mogelijk te kunnen verhogen in lijn met de prijsstijgingen. Daarmee wordt immers invulling gegeven aan de indexeringsambitie die Ahold Delhaize en de COR over de arbeidsvoorwaarde pensioen hebben afgesproken. Alles overziend heeft het bestuur beoordeeld dat het indexeringsbesluit evenwichtig is.

Er is gekeken naar de effecten voor het kapitaal op het moment van invaren voor alle groepen deelnemers, de samenhang met andere besluitvorming en de ambitie van de pensioenregeling. In dat totaal ziet het bestuur geen doorslaggevend argument om het besluit tot verhoging van de pensioenen niet te nemen. Daarom heeft het bestuur besloten dat het verstandig is om gebruik te maken van de nieuwe regels en de pensioenen met 5% te verhogen.

Heb jij vragen hierover? Neem dan contact met ons op.